中国进口医疗器械行业市场分析(美国视角)

更新时间:2022-02-18 作者:管理员

作为世界第二大医疗保健市场,中国在许多医疗领域为美国出口商提供了机会。对于外国企业来说,医疗器械仍然是中国最具活力和潜力的行业之一。当前,中国高端和技术密集型医疗设备仍以进口为主,而国产品牌则主导着中低端市场。

中国的公立医院是医疗设备的主要买家。中国国家卫生健康委员会官方网站的数据显示,截至2020年,中国拥有35394家医院,提供超过710万张病床,接待了33.2亿患者。其中,公立医院提供了71.4%的病床,并接待了84%的患者就诊。

中国的医疗设备市场预计将以6.2%的年增长率复合增长,到2025年将达到384亿美元。进口医疗器械占中国市场的三分之二以上,2019年为192亿美元,其中,美国供应商占中国进口医疗器械的28.5%,达54.6亿美元,在诊断设备和高价值耗材方面表现出色。

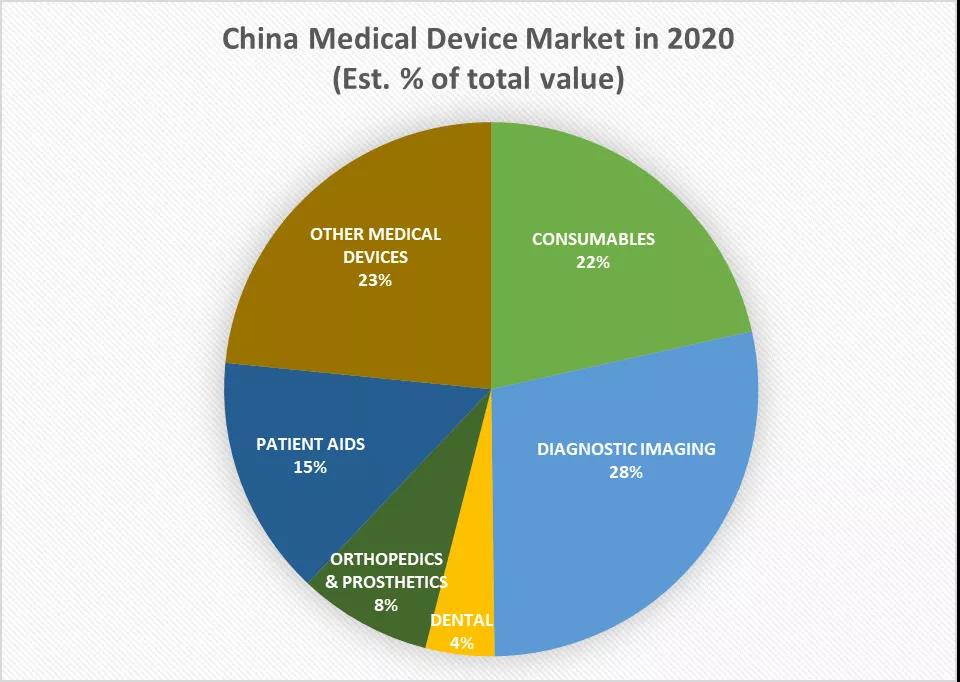

就中国医疗器械市场来说,诊断成像和耗材约占据了50%的市场份额。

2020年中国医疗器械市场概况 数据来源:惠誉

自2021年1月以来,中国国家药品监督管理局(NMPA,美国FDA的对应机构)对选定的III类医疗器械实施了唯一设备标识(UDI)。到2022年3月1日,这项措施将扩大到涵盖所有III类医疗器械。业界认为,UDI的实施将使中国的医疗器械法规与国际标准及执行相协调,并通过加强可追溯性和上市后监管来提高医疗器械的安全性。

美国出口商还应该了解中国可能影响其长期计划的政策,例如带量采购(volume-based procurement, VBP)和疾病诊断相关分组(Diagnosis Related Groups, DRG)定价。此外,公立医院现在面临着来自政府部门越来越大的压力,要求限制其采购进口医疗器械和医疗设备。

诊断成像

中国政府通过实施国家医疗战略“健康中国2030”,把改善公民福祉作为目标,把在全国范围内建立分级医疗体系作为工作重点,该战略将建立医疗机构和加强临床实验能力纳入计划。此外,三孩政策的实施也将增加对超声波成像设备的需求。

美国公司的机会包括数字CT扫描仪、数字X射线机、心电图(ECG)、脑电图(EEG)、肌电图(EMG)、MRI设备和超声扫描仪。

耗材与植入物

截至2020年底,中国60岁及以上人口为2.64亿,占总人口的18.7%,预计到2025年将超过3亿。中国政府数据显示,患有中风、冠心病和糖尿病等慢性病的患者超过3亿。医疗保险范围的扩大使得神经病学和心血管领域对植入物的需求更甚,而这些领域中高价值耗材仍然依赖进口。

美国公司的市场机遇存在于颅骨植入物(如钛板、颅骨锁、颅骨钛网)、神经相关植入物的骨填充物以及心血管相关植入物(如支架及相关导管、金属丝和球囊)。

体外诊断

中国一直注重医疗成本控制、精准诊疗、疾病预防。卫生部门通过增加投资、第三方检测实验室和公众健康管理,以提高了医院检测中心的能力。美国公司的市场机会存在于免疫诊断,基因测序和即时检验(POCT)中。

骨科

到2020年底,中国拥有世界上最大的人口,已超过14亿,并且正在迅速老龄化,肌肉骨骼疾病,特别是关节炎和骨质疏松症的发病率更高。随着基本医疗保险范围的扩大,对骨科产品的需求不断增长。美国公司存在关节相关产品(如人工髋关节、膝关节、肩关节和肘关节)以及脊柱相关产品(如钛网、脊柱融合器)的市场机会。